第一阶段:从1998年-2020年,燃料电池产业化探索

人类对燃料电池的研究有180多年的历史,我们今天讨论的是中国对燃料电池产业化探索的发展阶段,其实是一个投资人关心的话题。也就是说,不仅要把东西做出来,而且要预期能够成为商品。我们今天不讲从0到1的过程,这一过程太漫长,今天市场关心的是从1到10的过程和从10到100的可能性。

1998年上海神力科技成立是中国燃料电池汽车产业化探索的起点,2000年由神力配套的中国第一辆燃料电池游览车装机,2004年燃料电池游览车出口韩国,此后2008年的北京奥运会和2010年的上海世博会都有燃料电池汽车示范运营。

2001年,新源动力股份有限公司、上海燃料电池汽车动力系统有限公司分别在大连和上海成立,上海汽车也开始了燃料电池的研究,成为我国燃料电池产业化几个非常重要的发源地,今天的上汽捷氢、未势能源都源自这个起点。

另外两个分支是佛山的云浮和南通的如皋,地方政府寻求对未来产业的布局选择了燃料电池这个产业,并有点带面逐步形成了燃料电池产业集群。今天佛山已经形成了全国最大规模的燃料电池产业链区域市场,而如皋培育的种子则播撒到了长三角。

到2020年,我国燃料电池产业化已经形成了一定的基础:

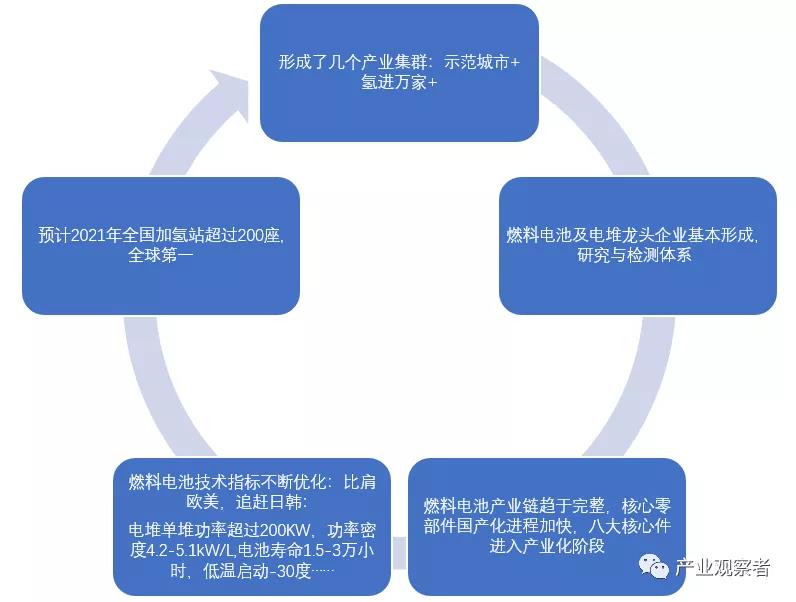

(1)形成了几个燃料电池产业集群。包括财政部等五部委批准的第一批“以奖代补”的三个示范城市群京津冀、长三角、粤港澳城市群,科技部批准的“氢进万家”山东示范城市群以外,湖北省、河南省、成渝地区对燃料电池产业也有比较完整的产业布局。

(2)燃料电池产业龙头初步形成。在近20年的发展中,来自国内外科研机构和企业界、投资界的各方力量经历过流动、整合,形成了以上海重塑和北京亿华通为龙头的专业第三方燃料电池体系,和以整车企业投资的上海捷氢、潍柴动力、长城汽车未势能源构建的燃料电池-整车生态。目前,排名靠前的企业主要技术来自大连化物所、清华大学、加拿大巴拉德、武汉理工大学、同济大学及上海交通大学,还有一个融合日本专家与国内技术团队的国家电投集团氢能科技发展有限公司也非常值得期待。

目前,主要企业都已经完成了燃料电池电堆或系统完整的研发体系、生产体系和检测体系的建设,具备批量化生产和持续研发的能力。

表1 2016年-2021年6月国内燃料电池企业累计销量排名

数据来源:香橙会(因为企业成立时间有先后,累计销量不代表当前行业地位,但重塑和亿华通两大龙头企业地位比较稳定。)

(3)燃料电池产业链趋于完善。燃料电池是一个非常复杂的系统,涉及多种基础科学,核心零部件制造难度非常高,经过20年的产业化探索,在燃料电池系统的基础上培育和构建了从质子交换膜、催化剂、膜电极、双极板、电堆、空压机、氢泵、DCDC、氢气瓶等核心零部件国内供应商,目前,国家“以奖代补”涉及的八大核心零部件除碳纸还处于测试阶段以外,其他零部件基本上都已经实现了国产化。

(4)燃料电池核心技术指标不断优化,比肩欧美、追赶日韩。目前世界燃料电池发展主要集中在亚洲、欧、美,中国基础相对比较薄弱,但经过过去20年的产业化探索,核心技术指标不断优化,单堆功率从40kW到100kW,目前已经超过200kW,功率密度达到4.2-5.1kW/L,电池寿命达到1.5-3万小时,可在零下30℃启动,这些指标都已经达到世界先进水平,相关续航里程和运行成本主要受制于国内储氢瓶和加氢站等标准还达不到国外的水平。技术上我国燃料电池与日韩先进水平比较还有一些差距,但基本上可以与欧美媲美。

目前全球燃料电池汽车技术指标由日本丰田保持,第二代丰田Mirai燃料电池堆峰值功率为128 kW,体积功率密度高达5.4 kW/L(不包括端板),一次加氢5kg以上,续航里程达到650公里。今年10月28日,上海捷氢科技发布M4技术指标:“基于全新M4电堆平台所打造的燃料电池产品,功率范围将全面覆盖30kW-230kW,拥有超过15,000hrs的超长寿命,额定功率密度达4.2kW/L,峰值功率密度达5.1kW/L。”

(4)加氢站全球第一,产业生态基本实现闭环。今年行业内有一件非常重要的事情就是重塑股份IPO被暂停,主要原因是关联交易,但不得不说,在燃料电池企业发展初期,不是一个市场化的生态模式,而是燃料电池企业去“创造”的“市场”,为了让燃料电池能够装车运行,燃料电池企业不得不自建生态模式,“关联交易”实际上是这个行业自求发展的一个必经过程,是燃料电池技术指标和性能自我验证的过程。所以,早期很多的加氢站都是燃料电池企业在自己的生产园区建起来的配套设施。

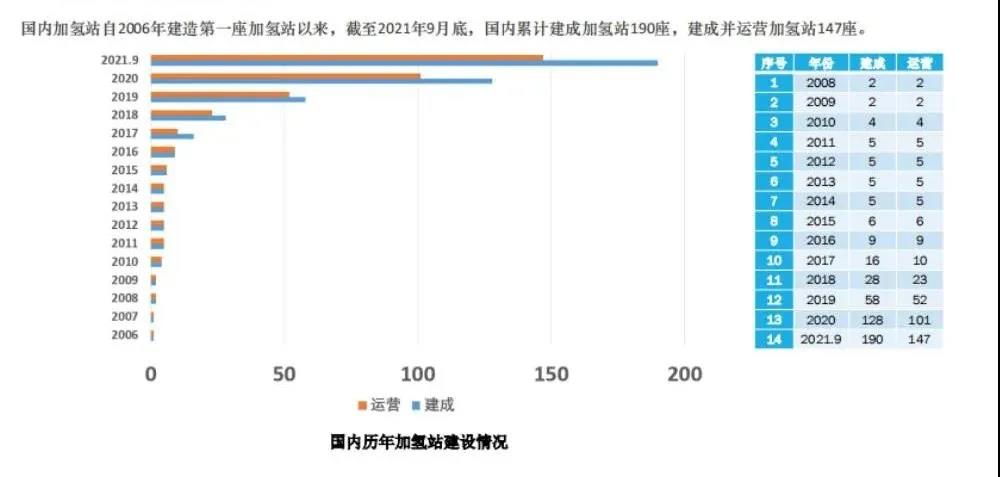

直到2018年,才逐步有了第三方的加氢站,目前,中石化已经成为国内加氢站的主力,据统计截至2021年9月底,国内累计建成加氢站190座,其中147座已经投入运营。

表2 国内加氢站建成情况

资料来源:氢气未来网《重磅 | 中国加氢站建设数量已经超越日本,正式跃居世界首位》。

有人说,燃料电池一出生就是一个健壮的婴儿,无论是性能指标还是环保指标都优于燃油动力和锂电,但其成长却因为照顾不周、营养不良而异常艰难,这怨不得别人,怪只怪燃料电池太挑食,身体“精贵”不说,还要吃“精粮”。燃料电池的应用不仅受制于本身的性能指标和成本指标,还受制于各种苛刻的基础建设,特别是氢气的来源和成本。

2009年科技部、财政部、发改委、工业和信息化部启动了“十城千辆”的新能源汽车发展计划,这意味着中国电动汽车进入产业化发展阶段,也意味着锂离子电池技术已经具备产业化条件,而彼时的燃料电池仍然成本高悬,探索了十年左右的燃料电池企业进入寒冬期,就连国际市场早期开发过燃料电池概念车的很多企业也暂停了燃料电池汽车的进一步开发,直到2014年丰田推出Mirai,并宣布成本降到2008年的1/20,燃料电池产业的从业人员才重拾信心。

然而,无论是日本还是国内燃料电池汽车推广并不顺利,其中主要的瓶颈是氢气供应的基础建设和氢气成本。

第二阶段:2019年——,氢气规模化供应及成本探索

(1)氢气被纳入能源体系

2017年11月22日,联合国波恩气候变化会议(COP23)举办之际,国际氢能源委员会(Hydrogen Council)发布了全球首份氢能源未来发展趋势调查报告,该报告指出:“氢能源是能源结构转型的重要方式,并且能够催生相当于2.5万亿美元的商业价值并同时创造3000多万人的就业机会。”并明确氢能源未来愿景的题为“Hydrogen, Scaling up(氢能源市场发展蓝图)”的调查报告,介绍了氢能源正式普及和能源结构转型方面的发展蓝图。

在2050年之前,通过更大规模的普及,氢能源将占整个能源消耗量的大约20%,全年的CO2排放量能够较现在减少约60亿吨,能够承担将全球变暖控制在2℃以内所需CO2减排量中的约20%。到现在已经有30多个国家制定了氢能发展计划。

在2019年11月份印制的《能源统计报表制度》里,国家统计局要求,氢气和煤炭、天然气、原油、电力、生物燃料等一起,纳入2020年能源统计,一些敏感的人注意到了这一具有历史意义的变化,这可以看做是我国氢气作为能源的一个起点。

(2)能源企业大举投资绿氢

我国是全球最大的产氢国,目前全球氢气产量约7000万吨,我国目前氢气产能大概有4100万吨,产量有3300多万吨。其中石化能源是主要的制氢途径。工业副产氢气有708万吨。电解水制氢很少,只有50万吨,大概占1.52%左右。按照我国2020年的电力结构(火电占71%,风电、水电、核电、光伏合计29%),绿电制绿氢的产量大约14.5万吨。

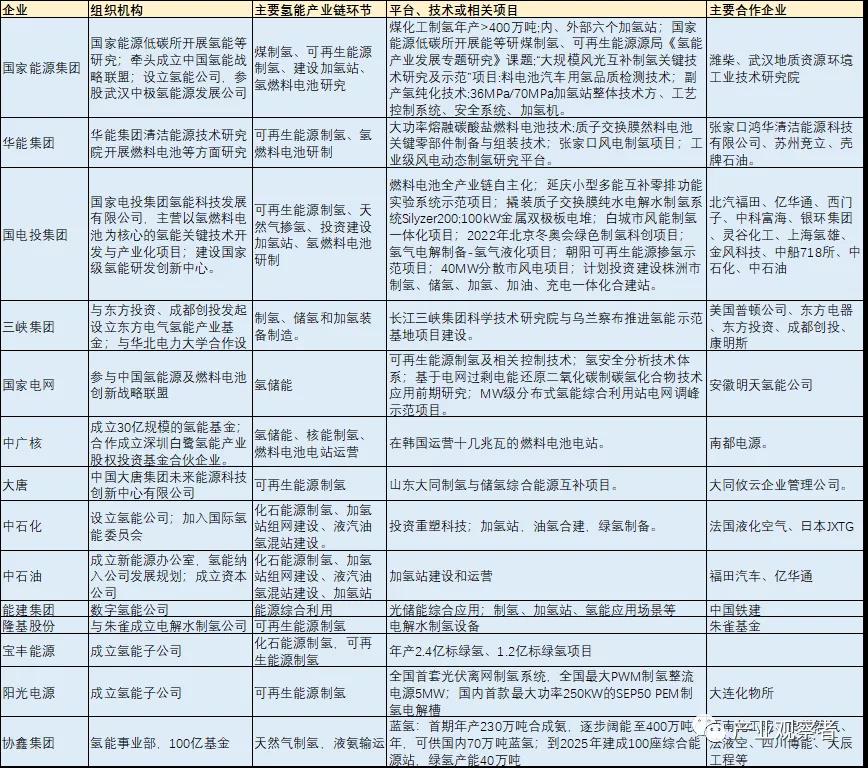

氢气被纳入能源体系的同时,“碳达峰,碳中和”目标使得大型能源企业和工业企业面临现实的排放压力,相关能源企业纷纷布局氢能,今年7月16日,国资委秘书长彭华岗曾经表示,超过三分之一的中央企业已经布局氢能。目前,国家能源集团、华能集团、国电投集团、三峡集团、国家电网、中广核、大唐、中石化、中石油、能建集团等能源企业都在氢能上做了大量的研发投入,并进入大规模项目的示范阶段。

中石化2025年要建成1000座加氢站,今年就要建成100座,预计今年全年全国加氢站数量超过200座。

事实上,不仅是传统能源企业转型升级,可再生能源的发展也需要氢来作为大规模储氢平抑波动,隆基股份、协鑫集团、阳光电源等可再生能源企业也大举投资于绿氢产业。

(3)大型项目陆续启动

绿氢的大规模生产是宝丰能源开启的,该公司于2019年开始建设全球单厂规模最大的太阳能电解水制氢项目,并于2021年4月首批装置成功投产,项目全部达产后可年产2.4亿标方绿氢和1.2亿标方绿氧。1公斤氢气为11.2立方米,公司2.4亿方氢气即为2.14万吨;1公斤氧气为0.7立方米,公司1.2亿标方绿氧即为17.14万吨。

2020年1月21日,福建省漳州市政府与中国华能集团有限公司(下称“华能集团”)签署战略合作框架协议。华能集团计划在漳州投资1000亿元,建设漳州外海千万千瓦级海上风电能源基地和古雷开发区综合能源基地等。

2020年10月,由三峡集团负责投资建设,康明斯提供装备的乌兰察布“源网荷储一体化”示范项目是全球规模最大的源网荷储示范项目开工建设。

2021年3月9日,四川公司与彭州市政府签订《华能彭州水电解制氢科技创新示范项目投资协议书》,彭州水电解制氢科技创新示范项目将建设2600标准立方米每小时水电解制氢站、高密度储氢设备和充氢站、华能四川绿氢技术创新研究院、氢能产业链技术综合示范基地,1300Nm3/h碱水电解槽由竞立与华能联合开发,计划于2021年建成。

2021年8月18日,陕西咸阳秦都区与国家能源集团陕西电力有限公司签订光储氢综合应用一体化项目,总投资20亿元,规划建设分布式光伏项目装机容量300MW、新型集中式储能电站容量300MWh、电解水制氢站及配套加氢站容量500-2000Nm3/h。

2021年11月30日,中国石化宣布我国首个万吨级光伏绿氢示范项目——中国石化新疆库车绿氢示范项目正式启动建设。公司称,这是全球在建的最大光伏绿氢生产项目,投产后年产绿氢可达2万吨。项目总投资近30亿元,主要包括光伏发电、输变电、电解水制氢、储氢、输氢五大部分。项目将新建装机容量300兆瓦、年均发电量6.18亿千瓦时的光伏电站,年产能2万吨的电解水制氢厂,储氢规模约21万标立方的储氢球罐,输氢能力每小时2.8万标立方的输氢管线及配套输变电等设施。项目预计2023年6月建成投产。

表3 部分能源企业氢能布局

(4)电解水产能大幅扩张

自今年3月隆基成立氢能公司以来,电解槽成为今年投资领域关注的重点,10月16日,隆基氢能首台碱性水电解槽下线,公司当天宣布今年将具备500MW的能力,未来五年内产能将达到5-10GW。

这个产能是什么概念呢?500MW是2020年全国的产能,2021年大约1000MW,也就是1GW,我近期跟业内几家企业沟通下来到明年年底的产能,隆基大约1.5GW,竞立大约1GW、中电丰业1GW,于是我按照行业发展阶段及行业地位竞争的经验预测,国内明年年底的产能可能到达10GW。

因为碱性电解槽是一个相对比较成熟的产业,产能扩张的门槛不高,而规模扩张一方面是为未来几年的需求做准备,另一方面,企业的规模也一定程度上显示了企业的行业地位,所以,如果隆基到1.5GW、竞立大和中电丰业到1GW,大陆和718的规模也不会低于1GW,除了这些传统电解槽企业,我们还看到深圳还有凯豪达、瑞麟也在布局碱性电解槽,预计2022年还会有新的进入者。

图1 2022年电解槽产能预测

(5)产业化进程推动技术进步

电解槽不是一项新技术,但过去主要作为工业原料,行业龙头也不过几千万的营业规模,没有什么研发投入,预计未来5年这个行业的规模超过100亿元,大量的资金进入将推动行业技术的快速进步。

11月26日,我参加了华能和竞立联合开发的1300Nm3/h碱水电解槽的生产下线仪式。目前,苏州考格利尔竞立基本上代表了这个行业(碱性电解槽)的最高水平,这与他们的基础以及华能集团联合开发都分不开。下面是竞立发给媒体的一份通稿,作为这个行业重要的历史资料,我也将这些数据留在本文:

一是突破了高效催化剂合成的关键“点”,构建了新型镍基多元合金催化层,有效提升了工作电流密度,降低了析氢电位。

二是突破了三相关键界“面”的解析与结构优化,颠覆了传统极板流场结构,优化了电解小室横纵维度空间布局,实现了热量、物质的高效传递。

三是突破了大型高电密电解槽的整“体”可靠组装,提升了电解槽的高压密封性、性能均一性和运行可靠性。

点、面、体三维突破与创新,成功实现了1300Nm3/h碱水电解槽的生产下线,并在多项关键指标上创造了国际、国内领先和行业引领:

1. 单槽产氢能力国际最大:在1.6MPa运行压力下,电解槽的额定产氢量达到1300Nm³/h,最大产氢量可达1500Nm³/h,同时,具备20%-115%宽频调谐制氢能力。

2. 电流密度指标国际领先:电解槽的最高电流密度达到6000A/㎡,是国际上首套实现6000 A/㎡高电流密度的商业化碱性水电解槽。

3. 直流能耗国际先进:电解槽的直流能耗低于4.2kWh/Nm3H2,显著优于国家大型电解槽一级能效标准。

4. 体积产能比国内最小:与国内其它产氢量1000Nm³/h的碱性水电解制氢设备相比,1300Nm³/h电解设备的体积缩小超三分之一,体积产能比由0.95下降到0.73,单位产氢量设备投资减少25%。

5. 系统集成控制行业领先:首次采用全国产化分散控制系统(DCS),集成一键启动、无人值守、远程监控、设备互联等智能化控制技术。

可以预期,随着资金、人才以及应用的不断反馈,制氢技术将会得到快速进步。

(6)储运方式多元化

运输方式也是这两年讨论的一个重要话题,因为目前都是区域性的试点,短距离、小规模示范,氢气主要运输方式还是高压运输,但液氢项目也在产业化推进中,航天101所、中集圣达因、中科富海、国富氢能都在液氢储运上做储备。不过,由于远距离运氢的成本比较高,化合物储氢包括甲醇制氢、镁基储氢、氨储氢、甲苯储氢方案都有一些探索,中集安瑞科与大化所合作建造的冬奥会的站内制氢项目就是甲醇制氢。

运氢的方式固然还需要技术进步,但如果说技术是生产力的化,这个领域生产关系更重要,这个生产关系包括国家相关标准,也包括资源的优化配置。也就是说,目前比生产力更落后的是生产关系,这将是氢能时代需要突破的一个非常重要的认知。

未来3-5年:氢气成本随规模扩张和技术进步下降

如果说我们预测电解水制氢产能从2021年的1GW到2022年的10GW有一点突兀,那也只能怪隆基做了未来五年内5-10GW的规划,这样一来,其他公司也就只好跟进了。但这就是业内人对这个行业的预期与行动,一个企业的规划超过全行业的静态产能,设备如此,制氢项目亦是如此。

到2020年,全球加氢站553座,而中石化一家在未来五年内要建1000座加氢站(含油氢混合站)。

按照各大能源公司启动的绿氢项目,也可以推测未来几年绿氢项目的进度也将很快超过目前50万吨电解水(约14.5万吨绿电制绿氢)的存量规模。

氢能发展的第一阶段是创业资本和科研人员主导,以交通领域为牵引的发展模式,这一阶段,燃料电池系统和电堆企业通过构建闭环生态链、培育供应商探索出燃料电池清晰的产业化路径:龙头企业完善的研发体系形成了技术持续进步、核心零部件基本实现国产化、清晰的工艺路线和规模化生产的自动化产线。过去4-5年,燃料电池综合成本下降了80%,未来可以预见系统成本将以每年20-30%的速度下降。

第二阶段是由能源企业主导、以氢气的制备、储能、储运、加氢站的能源体系发展模式,这一阶段,能源企业通过绿氢制造、储运和加氢站建设来快速推进基础建设。预期大量的资金和人才的涌入将使得氢气的成本快速下降。

可以预期,随着资金、人才以及应用的不断反馈,制氢技术将会得到快速进步。

(6)储运方式多元化

运输方式也是这两年讨论的一个重要话题,因为目前都是区域性的试点,短距离、小规模示范,氢气主要运输方式还是高压运输,但液氢项目也在产业化推进中,航天101所、中集圣达因、中科富海、国富氢能都在液氢储运上做储备。不过,由于远距离运氢的成本比较高,化合物储氢包括甲醇制氢、镁基储氢、氨储氢、甲苯储氢方案都有一些探索,中集安瑞科与大化所合作建造的冬奥会的站内制氢项目就是甲醇制氢。

运氢的方式固然还需要技术进步,但如果说技术是生产力的化,这个领域生产关系更重要,这个生产关系包括国家相关标准,也包括资源的优化配置。也就是说,目前比生产力更落后的是生产关系,这将是氢能时代需要突破的一个非常重要的认知。

未来3-5年:氢气成本随规模扩张和技术进步下降

如果说我们预测电解水制氢产能从2021年的1GW到2022年的10GW有一点突兀,那也只能怪隆基做了未来五年内5-10GW的规划,这样一来,其他公司也就只好跟进了。但这就是业内人对这个行业的预期与行动,一个企业的规划超过全行业的静态产能,设备如此,制氢项目亦是如此。

到2020年,全球加氢站553座,而中石化一家在未来五年内要建1000座加氢站(含油氢混合站)。

按照各大能源公司启动的绿氢项目,也可以推测未来几年绿氢项目的进度也将很快超过目前50万吨电解水(约14.5万吨绿电制绿氢)的存量规模。

氢能发展的第一阶段是创业资本和科研人员主导,以交通领域为牵引的发展模式,这一阶段,燃料电池系统和电堆企业通过构建闭环生态链、培育供应商探索出燃料电池清晰的产业化路径:龙头企业完善的研发体系形成了技术持续进步、核心零部件基本实现国产化、清晰的工艺路线和规模化生产的自动化产线。过去4-5年,燃料电池综合成本下降了80%,未来可以预见系统成本将以每年20-30%的速度下降。

第二阶段是由能源企业主导、以氢气的制备、储能、储运、加氢站的能源体系发展模式,这一阶段,能源企业通过绿氢制造、储运和加氢站建设来快速推进基础建设。预期大量的资金和人才的涌入将使得氢气的成本快速下降。