跨国巨头全球垄断,大小通吃

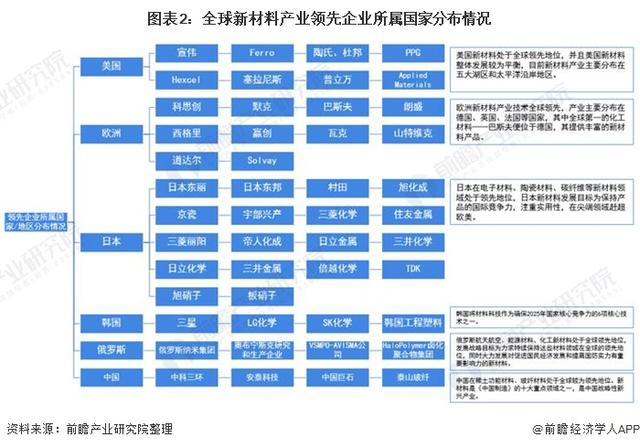

目前,美国、日本和欧洲等地区在经济实力、核心技术、研发能力、市场占有率等方面占据绝对优势,拥有成熟的新材料市场,多数产品占据全球市场的垄断地位,是新材料产业主要的创新主体。陶氏、杜邦、康宁、3M、帝人、东丽、东洋纺、巴斯夫、赢创、索尔维、帝斯曼等跨国巨头早已形成垄断。这些大型跨国公司无论在经济实力、核心技术还是在研发能力、市场占有率等多方面占据绝对优势,并通过持续创新在高技术含量、高附加值的新材料市场中保持着主导地位。技术领域全面领跑的国家是美国,日本的优势在化工新材料、电子信息材料、高分子材料等领域,欧洲则在结构材料、光学与光电材料、生态环境材料等方面。

资料来源:前瞻产业研究院整理

高端新材料对其性能和质量有极高的要求,且制造技术壁垒高,难以模仿,同时是下游产品关键的核心组成部分,对下游产品质量和性能影响极大,有些甚至是决定下游产品成败的关键所在,比如2019年,闹得沸沸扬扬的日本对韩国制裁事件,日本就是通过限制“氟聚酰亚胺”、“光刻胶”和“高纯度氟化氢”等高端材料出口到韩国,让强大的韩国半导体和显示产业短时间内陷入困境。

当前,跨国巨头已经在世界范围内形成寡头,在全球市场上进行大小通吃,缺乏高端新材料也是我国产业发展的困境之一,短时期内尚不能有效缓解,中小企业随时存在被通吃风险。

国内龙头局部垄断,强势推进

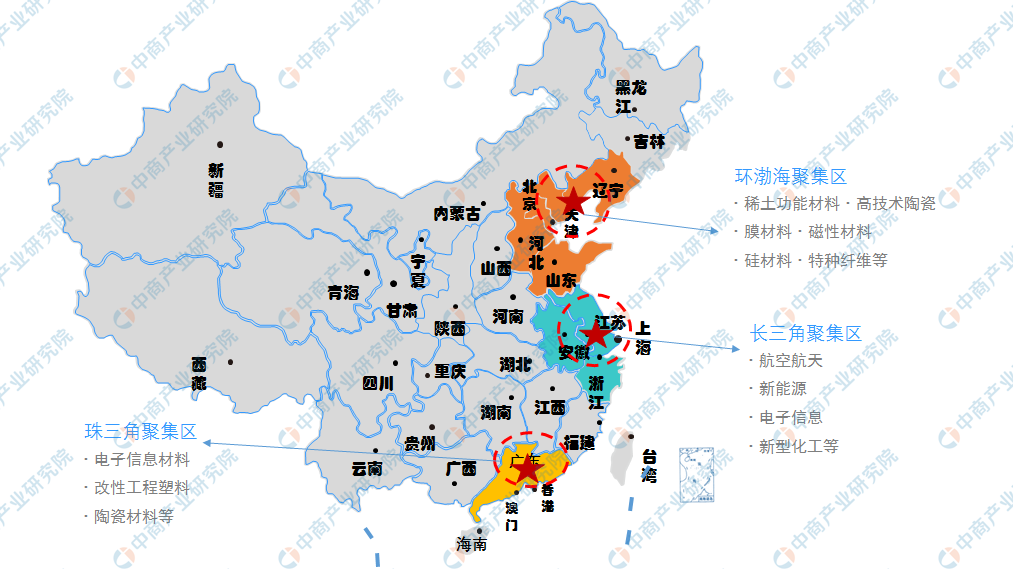

在高端新材料市场竞争中取胜的企业不仅具有技术优势,而且产品也是做得精益求精才能在市场上处于垄断地位。虽然,我国新材料产业起步较晚但发展迅速,在国家及地方政策的推动下,我国新材料行业空间布局日趋合理,产业集聚效应不断增强,形成了以环渤海、长三角、珠三角为重点,东北、中西部特色突出的产业集群分布。

资料来源:中商产业研究院整理

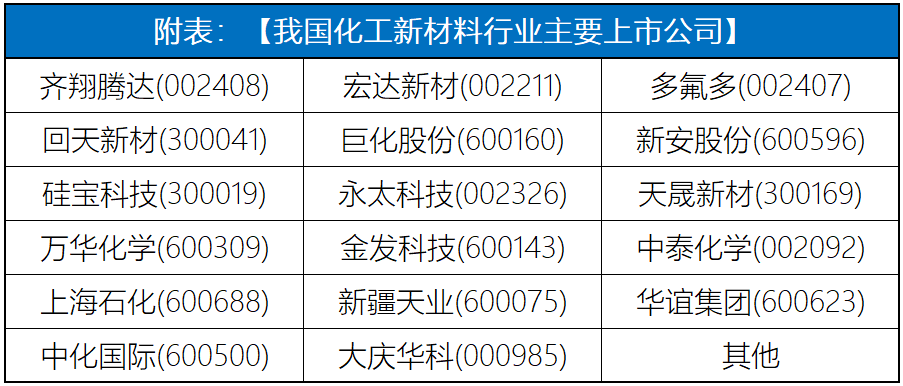

以化工新材料为例,“十三五”期间,行业得以快速发展,部分行业短板得到补足。当前中国化工新材料市场呈现总体竞争格局松弛与局部龙头垄断并行的局面,未来行业发展区域化趋势仍将持续。当前形成局部垄断的化工新材料主要以大型国有企业为主,少量中石化集团所属的中小型国有企业表现不俗,数十家上市企业竞相发展(附上市公司清单)。这些企业因其进入时间较早、积累了一定的行业经验、形成完整的产业基础、装置、技术、人才储备充分,同时也具有完整的产品链及管理规范。

中小材料企业由于行业被垄断、环保要求高、原材料上涨、加上面临融资难、产能过剩等压力,不得不在夹缝中求生存。

中小材料企业出路:专精特新

自2011年7月,工信部首次提出“专精特新”企业,国家部委陆续发布“专精特新”企业的培育政策。直至今年7月30日在年中政治局会议上明确指出:“要强化科技创新和产业链供应链韧性,加强基础研究,推动应用研究,开展补链强链专项行动,加快解决“卡脖子”难题,发展专精特新中小企业”。在“专精特新”专业化、精细化、特色化、新颖化”发展方针的指导下,制造业短板弱项重点领域企业,制造业重要细分领域企业,以及坚持专业化发展战略、具有持续创新能力、重视并实施长期发展战略企业,迎来重大发展机遇。——中小新材料企业的出路。